○千曲市木造住宅耐震シェルター等設置事業補助金交付要綱

令和6年5月24日

告示第88号

(趣旨)

第1条 この要綱は、地震発生時における住宅の倒壊から居住者の生命を守るため、既存木造住宅の内部に耐震シェルター等を設置する経費に対し、予算の範囲内で補助金を交付することについて、千曲市補助金等交付規則(平成24年千曲市規則第38号)に定めるもののほか、必要な事項を定めるものとする。

(1) 既存木造住宅 昭和56年5月31日以前に着工された住宅(併用住宅、長屋及び共同住宅を含む。)で市内に存するもの

(2) 耐震シェルター等 既存木造住宅の内部に組み立てる箱型の耐震装置又は既存木造住宅の内部に設置する上部に耐震保護機能を有するベッドで、地震発生時において住宅の倒壊に耐え得る堅固な構造を有し、公的試験機関等により一定の評価を受けたもの

(補助対象事業)

第3条 補助金の交付の対象となる事業(以下「補助対象事業」という。)は、既存木造住宅(長屋及び共同住宅は1階の各住戸。既に耐震性能を向上させるための補強工事を実施したものを除く。)(以下「補助対象住宅」という。)の1階部分に耐震シェルター等を設置する事業とする。

(補助対象経費)

第4条 補助金の交付の対象となる経費(以下「補助対象経費」という。)は、耐震シェルター等の購入費、運搬費、工事費その他補助対象事業の実施に要する経費とする。

(補助金の額)

第5条 補助金の額は、補助対象経費の2分の1以内とする。ただし、その額が30万円を超える場合は30万円を限度とする。

2 補助金に1,000円未満の端数金額があるときは、その端数金額を切り捨てるものとする。

(補助対象者)

第6条 補助金の交付を受けることができる者は、次の各号のいずれにも該当する者とする。

(1) 補助対象住宅に居住する所有者又は所有者の同意を得た者

(2) 補助金の交付の申請をする日の属する年の前年(1月1日から6月30日までの間にあっては前々年)の収入金額又は所得金額が別表に掲げる金額以下の者

2 前項の規定にかかわらず、申請者及び同一世帯員が市税を滞納しているときは、補助対象者としない。

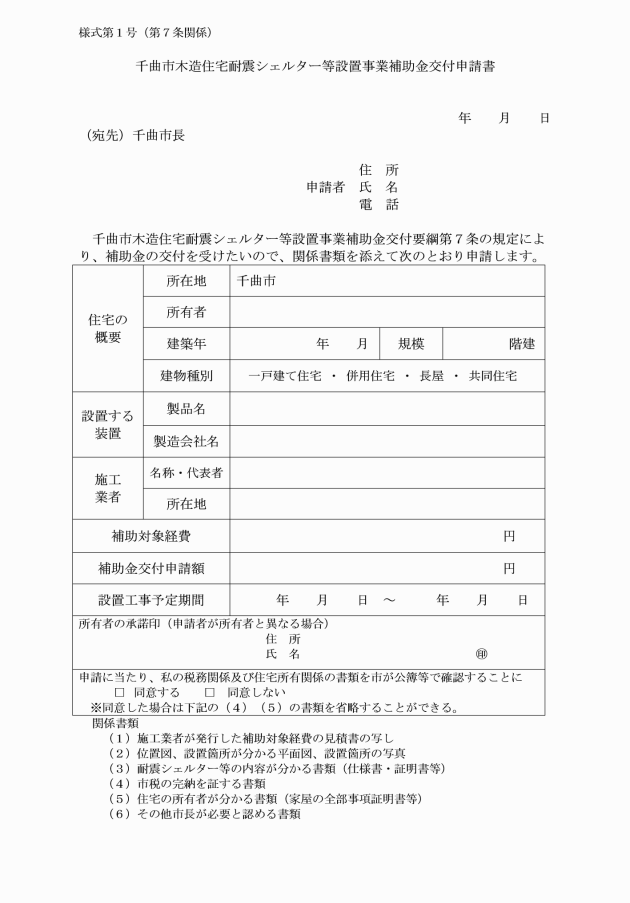

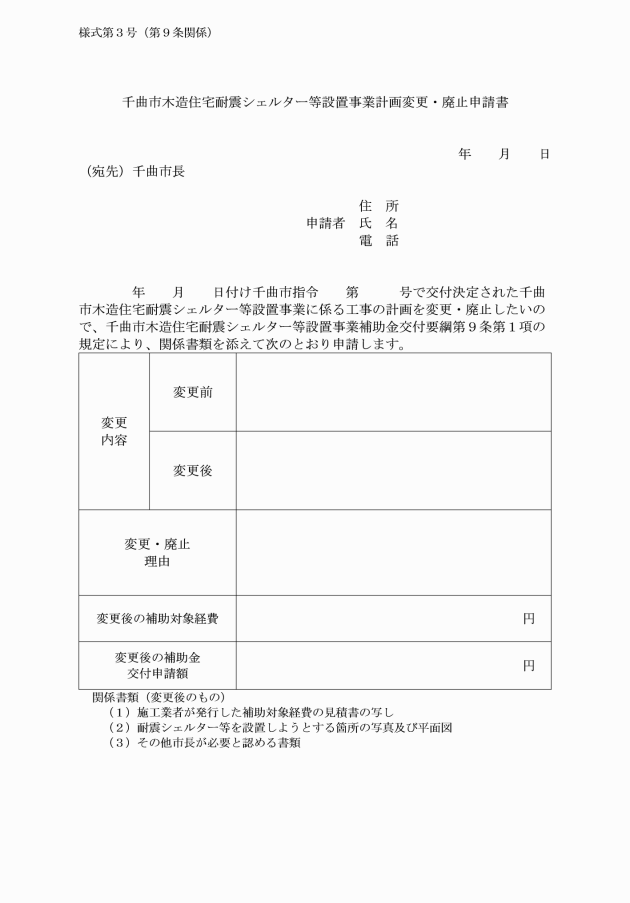

(1) 施工予定業者が発行した補助対象経費の見積書の写し

(2) 位置図及び設置箇所が分かる平面図及び設置箇所の写真

(3) 耐震シェルター等の内容が分かる書類(仕様書等)

(4) 市税の完納を証する書類

(5) 住宅の所有者が分かる書類(家屋の全部事項証明書等)

(6) 前各号に掲げるもののほか、市長が必要と認める書類

(交付の決定)

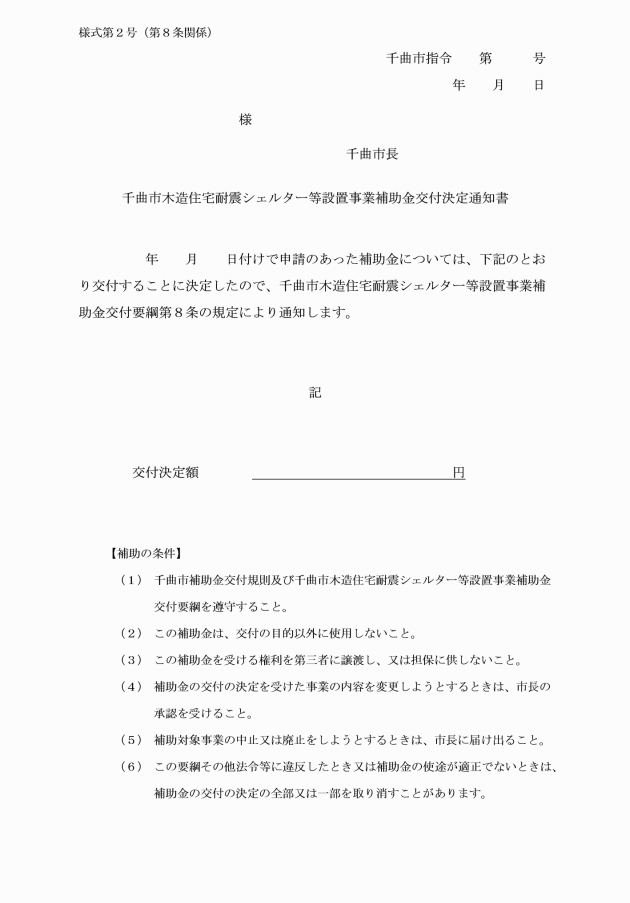

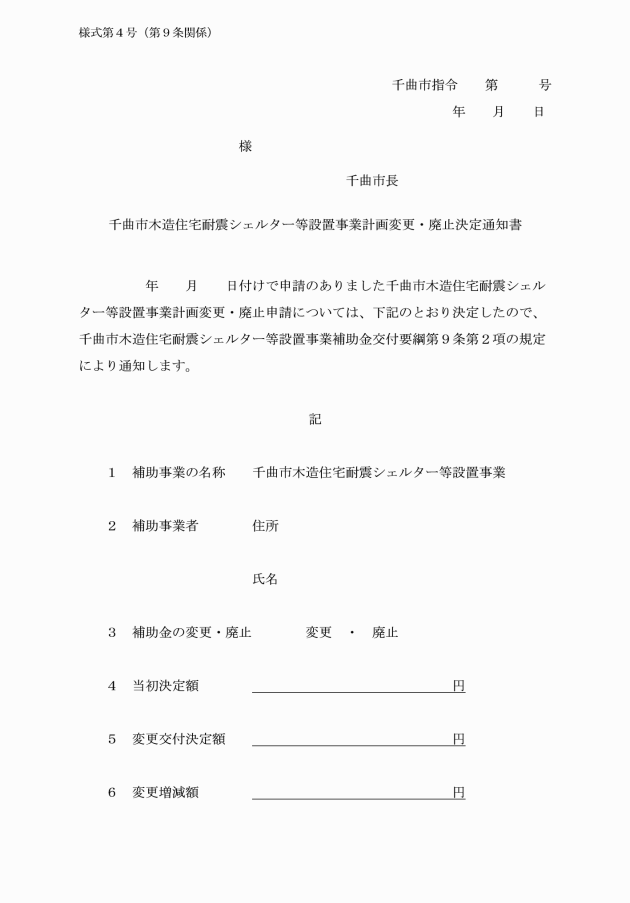

第8条 市長は、補助金の交付の決定をしたときは、千曲市木造住宅耐震シェルター等設置事業補助金交付決定通知書(様式第2号)により通知するものとする。

3 補助事業者は、補助対象事業が予定の期間内に完了しないとき又は遂行が困難になったときは、速やかに市長に報告し、その指示を受けなければならない。

(実績報告)

第11条 補助事業者は、補助対象事業が完了したときは速やかに、千曲市木造住宅耐震シェルター等設置事業完了実績報告書(様式第5号)に、次に掲げる書類を添付して市長に提出しなければならない。

(1) 施工業者が発行した補助対象経費の領収書又は支出証拠書類の写し

(2) 耐震シェルター等を設置した箇所の写真(施工中及び施工後の状態を撮影したもの)

(3) 前2号に掲げるもののほか、市長が必要と認める書類

(補助金の額の確定)

第12条 市長は、補助金の額を確定したときは、千曲市木造住宅耐震シェルター等設置事業補助金確定通知書(様式第6号)により補助事業者に通知するものとする。

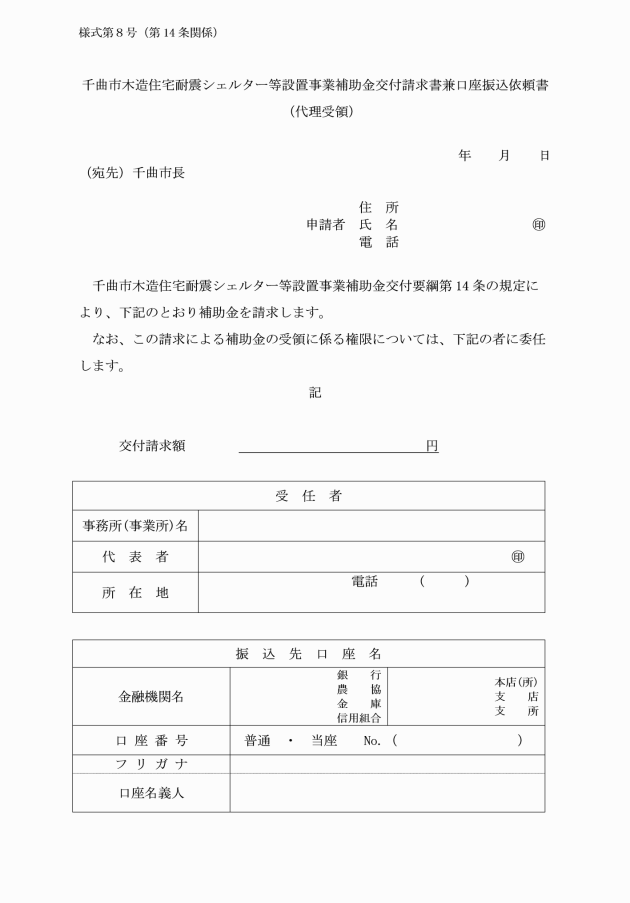

(補助金の代理受領)

第14条 補助事業者は、当該補助金の受領について、当該耐震シェルター等設置工事を行った者に委任する方法(以下「代理受領」という。)により行うことができる。

2 前項の規定にかかわらず、当該補助事業の総事業費から当該補助金を控除した額を超える額を補助事業者が当該耐震シェルター等設置工事を行った者に支払っているときは、代理受領はできないものとする。

(重複補助の排除)

第15条 この事業による補助金の交付を受けた者は、重ねて当該補助金及び千曲市住宅・建築物耐震改修促進事業補助金交付要綱(平成26年千曲市告示第21号。以下「耐震改修補助金交付要綱」という。)第4条に規定する住宅耐震改修事業による補助金の交付を受けることができない。

2 この事業により補助金の交付を受けた補助対象住宅は、重ねて当該補助金及び耐震改修補助金交付要綱第4条に規定する住宅耐震改修事業による補助金の交付の対象とすることができない。

(補則)

第16条 この要綱に定めるもののほか、必要な事項は、市長が別に定める。

附則

この告示は、令和6年5月24日から施行する。

別表(第6条関係)

区分 | 金額 |

給与所得のみの者 | 収入金額 1,442万円 |

その他の者 | 所得金額 1,200万円 |

備考

1 収入金額とは、所得税法(昭和40年法律第33号)第28条に規定する給与等の収入金額をいう。

2 所得金額とは、所得税法に規定する不動産所得、事業所得及び給与所得を合計した額をいう。