個人住民税の特別徴収(給与天引き)を徹底する取組について

平成30年度から、原則全ての事業主(給与支払者)が個人住民税の特別徴収義務者に指定されます!

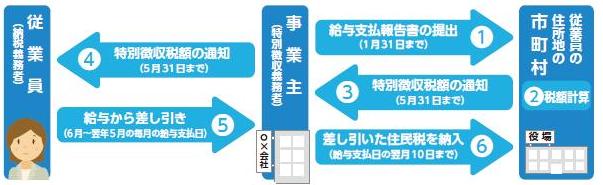

地方税法において、所得税の源泉徴収義務のある事業主(給与支払者)は特別徴収義務者として、毎月従業員に支払う給与から個人住民税を差し引き、従業員に代わって市町村に納入いただくことが原則となっています。

従業員とは、前年中に給与の支払いを受けており、かつ、4月1日において給与の支払いを受けている方で、アルバイトやパートなどの方も含めた原則すべての方が特別徴収の対象となります。

長野県と県内全77市町村は、平成30年度から全県一斉に、原則として所得税の源泉徴収義務のある全ての事業主(給与支払者)を個人住民税の特別徴収義務者に指定することにより、個人住民税の特別徴収を徹底しています。

現在、特別徴収を行っていない事業主(給与支払者)の皆さまは、特別徴収の実施準備をお願いします。

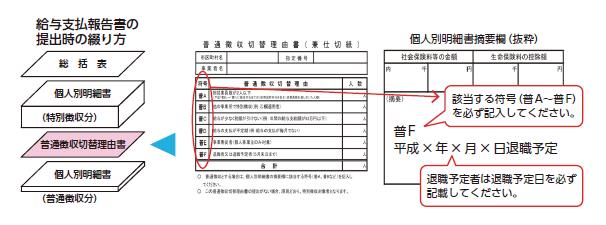

なお、次の理由(普A~普F)に該当する場合は、当面、例外として特別徴収を行わないことができます。ただし、この場合は給与支払報告書を提出する際に「普通徴収切替理由書」を提出するとともに、対象者の給与支払報告書個人別明細書の「摘要欄」に該当理由の符号(普A~普F)を記載する必要がありますのでご留意ください。

- 普A 総受給者数(注釈)が2人以下の事業所

(注釈:受給者総人員から、下記「普B」~「普F」に該当する受給者(他市区町村分を含む)を差し引いた人数) - 普B 他の事業所で特別徴収されている方(例:乙欄適用者)

- 普C 給与が少なく税額が引けない方(例:住民税非課税の場合など)

- 普D 給与の支払が不定期な方(例:給与の支払が毎月ではない)

- 普E 事業専従者(個人事業主のみ対象)

- 普F 退職者又は退職予定者(5月末日まで)

特別徴収制度の仕組

普通徴収切替理由書の提出等について

個人住民税の特別徴収 Q&A

質問 今まで特別徴収をしていなかったのに、なぜ今になって特別徴収しないといけないのですか?

回答

所得税の源泉徴収義務のある事業主(給与支払者)は、地方税法第321条の4及び市町村の条例により、従業員の方の個人住民税を特別徴収していただくことになっています。

特に法律改正が行われたわけではなく、これまでも特別徴収をしていただく必要がありました。

地方税法の趣旨に沿った適切な課税と納付を行うために必要なことですので、ご理解をお願いします。

質問 特別徴収の事務に手が回らないので、特別徴収しなくてもよいのですか?

回答

特別徴収は、地方税法及び市町村の条例に定められたものなので、経理担当者の業務繁忙等を理由として特別徴収を行わないことは認められていません。

なお、個人住民税の税額計算は市町村が行い、従業員ごとの税額を事業主(給与支払者)へお知らせしますので、所得税のように税額の計算や年末調整をする手間はかかりません。

また、従業員が常時10人未満の事業所は、関係市町村に申請し承認を受けることで、年12回の納期を2回にすることができます(納期の特例)。

質問 従業員から普通徴収で納めたいと言われるため、特別徴収しなくてもよいですか?

回答

所得税の源泉徴収義務のある事業主(給与支払者)は、特別徴収しなければなりません。したがって従業員の希望により普通徴収を選択することはできません。

質問 特別徴収することで従業員にどのようなメリットがあるのですか?

回答

従業員が納税の度に金融機関等の窓口へ出向く手間が省けます。

また、納め忘れがなくなるほか、12か月に分割して毎月の給与から差し引かれますので、年4回で納税する普通徴収と比べて、従業員の1回あたりの納税額は少なくなります。

この取組に関して、【事業主向け】および【従業員向け】のリーフレットと周知用のポスターがありますので、必要な場合は下記のファイルをダウンロードしてお使いください。

周知用リーフレット(事業主向け) (PDFファイル: 279.9KB)

周知用リーフレット(従業員向け) (PDFファイル: 163.0KB)

この取組に関する問い合わせ先

長野県 企画振興部市町村課(026-235-7068)または 県内各市町村 住民税担当課

参考

この記事に関するお問い合わせ先

税務課

〒387-8511

長野県千曲市杭瀬下二丁目1番地

電話番号:026-273-1111

お問い合わせフォーム

更新日:2025年12月16日