固定資産税・都市計画税について

固定資産税と都市計画税

| 区分 | 固定資産税 | 都市計画税 |

|---|---|---|

| 課税対象 | 土地・家屋・償却資産 | 都市計画区域内の土地(農振農用地、山林、池沼、原野を除く)・家屋 |

| 税額の計算 | 課税標準額*税率 | 課税標準額*税率 |

| 税率 | 1.4% | 0.1% |

| 住宅用地の特例 | 住宅用地(家屋床面積の10倍までの敷地)

|

住宅用地(家屋床面積の10倍までの敷地)

|

| 新築住宅に対する軽減 | 一定の要件にあてはまる新築住宅に係る固定資産税の一部または全部を3年あるいは5年間1/2に軽減 | 軽減措置なし |

| 免税点 | 課税標準額

|

固定資産税と同じ (固定資産税が免税点以下の場合は、都市計画税も課税になりません) |

| 納税義務者 | 土地・家屋・償却資産の所有者 | 土地・家屋の所有者 |

| 賦課期日 | 毎年1月1日 | 毎年1月1日 |

固定資産とは

| 土地 | 田、畑、宅地、鉱泉地、山林、原野、その他の土地をいいます。 |

|---|---|

| 家屋 | 住家、店舗、工場、倉庫、その他の建物をいいます。 一般的には、屋根及び三方に壁があり土地に定着している建物をいいます。 |

| 償却資産 | 会社や個人で工場や商店などを経営している方が、その事業用に所有している機械・器具・備品等をいいます。 また、償却資産の所有者は、毎年1月1日現在の償却資産の状況を申告をしていただきます。 (ただし、自動車税や、軽自動車税が課税されている資産は、課税対象となりません) |

都市計画税とは

都市計画事業及び土地区画整理事業に要する費用に充てるために課税される目的税で、課税対象は都市計画区域内に所在する土地・家屋です。(山林、池沼、原野及び農用地区域内の農地を除きます。)この税は、固定資産税と併せて納めていただくものです。

固定資産税を納める人(納税義務者)

| 土地 | 登記簿又は土地課税補充台帳に所有者として登記又は登録されている人 |

|---|---|

| 家屋 | 登記簿又は家屋課税補充台帳に所有者として登記又は登録されている人 |

| 償却資産 | 償却資産課税台帳に所有者として登録されている人 |

(注意)登記又は登録されている人が賦課期日前に死亡又は消滅している場合は、資産を現に所有しているのは法定相続人等であり、民法で定める法定相続人等が複数の場合、資産は共有物であり、法定相続人等全員が納税義務者です。

税額算定のあらまし

- 手順1

固定資産を評価し、その価格(評価額)を決定し、その価格をもとに課税標準額を算定します。 - 手順2

課税標準額*税率(1.4%)=税額となります。 - 手順3

税額等を記載した納税通知書を納税者に通知します。

評価方法

固定資産の価格は、固定資産評価基準(総務大臣告示)に基づいて評価し、市長が価格を決定します。

土地

売買実例価格等を基礎として、土地の現況に即して評価をします。

ただし宅地(雑種地)については、隣接道路につけられた価格(路線価)を基に、土地の状況(奥行、間口、形状等)に応じた補正を行い評価をします。

家屋

再建築費を基準とした評価

家屋の評価は再建築費を基準として評価をします。

再建築費とは、評価の対象となった家屋と同一のものを新たに建築しようとした時の建築費のことです。

評価額の算出

家屋の評価額は、再建築費を基に経過年数に応じた損耗等による減価を考慮して求めます。

評価額=再建築費*経年減価補正率

償却資産

資産を得たときの取得価格を基に、耐用年数と取得後の経過年数に応じた減価を考慮して評価します。

課税標準額について

原則として、固定資産税台帳に登録された価格が課税標準額となります。

しかし、住宅用地の特例措置が適用される場合や、税負担の調整措置が適用されている場合は、課税標準額は価格より低く算定されます。

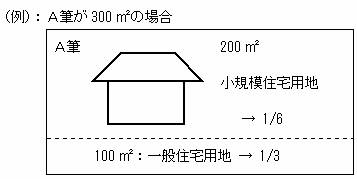

住宅用地の特例

宅地のうち、住宅の建てられている土地は固定資産税が減額されます。

- 小規模住宅用地:200平方メートル以下の住宅用地(200平方メートルを超える場合は住宅1戸あたり200平方メートルまでの部分)…課税標準額が1/6になります

- 一般住宅用地:小規模住宅用地以外の住宅用地(住宅の床面積の10倍までの部分)…課税標準額が1/3になります

中小企業等経営強化法による課税標準の特例

中小企業等経営強化法による課税標準の特例について(PDFファイル:112.9KB)

先端設備等導入計画詳細等は、商工課のページ(中小企業等経営強化法に基づく「先端設備等導入計画」の認定申請について)をご覧ください。

令和元年東日本台風(台風19号)に係る被災代替償却資産特例

令和元年東日本台風(台風19号)に係る被災代替償却資産特例の申告について

令和元年東日本台風(台風19号)に係る被災代替償却資産特例の申告について (PDFファイル: 106.6KB)

免税点

千曲市内に同一人が所有する土地、家屋、償却資産のそれぞれの課税標準額の合計が次の金額に満たない場合には、固定資産税は課税されません。

| 土地 | 30万円 |

|---|---|

| 家屋 | 20万円 |

| 償却資産 | 150万円 |

新築軽減

居住用床面積が50平方メートル以上280平方メートル以下の新築された居宅や併用住宅(居住部分が1/2以上)は、その120平方メートル分の固定資産税が3年間半額に軽減されます。(3階建て以上の中高層耐火建築物にあっては5年間)

納税通知書

毎年5月10日前後に納税通知書が届くように送付しています。

納税通知書には、評価額、課税標準額、税率、税額(固定資産税と都市計画税の合計)、納期、各納期の納付額や内容に不服がある場合の審査請求の方法等が記載されています。

また、課税になっている土地や家屋の物件の明細が記載されていますので、正しく課税されていることを必ず確認してください。

(「課税明細書の見方」を参照ください)

なお、明細書には一筆一棟ごとの相当税額も記載されていますので、確定申告の際にご利用ください。

納期について

固定資産税は、年4期に分けて納税することとなります。 令和8年度の納期は次のとおりです。

| 期 | 納期限 |

|---|---|

| 第1期 | 令和8年6月1日 |

| 第2期 | 令和8年7月31日 |

| 第3期 | 令和8年12月25日 |

| 第4期 | 令和9年3月1日 |

また、口座振替で納税することができますのでご利用ください。

なお、同一名義で2通以上の納税通知書が届いた場合は、来年度以降は1通に統一しますのでご連絡ください。(個人名義と共有名義は別名義となりますので統一することはできません)

こんな時は届出が必要

送付先を変更したいとき

税務関係書類送付先変更届 (PDFファイル: 92.7KB)

納税義務者の氏名(名称)・住所(所在地)が変更になったとき (市外の個人)(法人)

氏名(名称)・住所(所在地)変更届 (PDFファイル: 86.4KB)

未登記の建物の所有権移転があったとき

未登記建物所有権移転報告書 (PDFファイル: 99.1KB)

建物を壊したとき、新築や増築をしたとき

建物取り壊し・新増築報告書 (PDFファイル: 133.9KB)

納税義務者が亡くなられたとき

未来につなぐ相続登記(長野地方法務局のページ)(外部サイトにリンクします)

代納人・納税管理者・共有資産代表者を選任・変更したとき

代納人・納税管理人・共有資産代表者選任・変更申告書 (PDFファイル: 115.6KB)

耐震改修促進減額制度により耐震改修したとき(下記参照)

住宅のバリアフリー改修に伴う減額措置(下記参照)

住宅の省エネ改修に伴う減税措置(下記参照)

認定長期優良住宅に対する減額措置

新築軽減・住宅用地適用申告書 (PDFファイル: 99.9KB)

建物や土地の使用用途を変更したとき<直接ご連絡ください>

同一名義で2通以上の納税通知書が届いたとき<直接ご連絡ください>

また、次の場合は法務局での登記申請が必要になります。

- 建物を壊したとき<滅失登記>

- 建物を新増築(構造を変更)したとき<表示登記等>

- 建物の用途、土地の現況を変更したとき<用途変更>

詳しい内容につきましては、下記へお問い合わせください。

長野地方法務局 電話番号:026-235-6611(代表)

縦覧制度

縦覧帳簿(縦覧用パソコン)による縦覧

令和8年1月1日現在、千曲市内に土地や家屋を所有している方(非課税・免税点の方は除く)は、市内の土地や家屋の当該年度の価格などを記載した縦覧帳簿をご覧になれます。 これにより、他の土地や家屋と比較して、ご自身の土地や家屋の評価が適正であるか確認できる制度です(令和8年度分のみ)。

縦覧場所

税務課 固定資産税係

縦覧を行う期間

令和8年4月1日から固定資産税・都市計画税の第1期納期限(令和8年6月1日)までになります。

ただし、土曜日・日曜日及び祝祭日の閉庁日は除きます。

縦覧できる内容

- 土地…所在、地番、地目、地積、価格

- 家屋…所在、家屋番号、種類、構造、建築年、床面積、価格

(注意)所有者の氏名及び住所は記載されていません

縦覧できる方

- 納税者及び同居の親族の方で納税者から委任があったと認められる方

- 納税者の代理人として委任状等を提示された方

土地のみの納税者…土地の縦覧帳簿のみ縦覧可能

家屋のみの納税者…家屋の縦覧帳簿のみ縦覧可能

縦覧に必要なもの

本人確認のできるもの、委任状(代理の場合)

審査の申出

固定資産課税台帳に登録された価格について不服がある場合には、縦覧開始の初日(4月1日)から納税通知書を受け取った日の3ヶ月後までの間に、固定資産評価審査委員会に審査の申出をすることができます。審査の申出に対する固定資産評価審査委員会の決定に不服がある時は、決定があったことを知った日の翌日から起算して6ヶ月以内に千曲市を被告として処分の取消の訴えを提起することができます。

審査請求

賦課処分・価格以外の台帳登録事項について不服がある場合は、納税通知書の送付を受けた日の翌日から起算して3ヶ月以内に、千曲市長に対して審査請求をすることができます。審査請求に対する千曲市長の決定に不服がある時は、決定があったことを知った日の翌日から起算して6ヶ月以内に千曲市を被告として処分の取消の訴えを提起することができます。

審査の申出及び、審査請求に対する決定を経ずに処分の取消の訴えを提起することはできませんが、

- 審査の申出、審査請求があった日から3ヶ月を経過しても決定がないとき

- 処分、処分の執行または手続の続行により生ずる著しい損害を避けるため緊急の必要があるとき

- その他決定を経ないことに正当な理由があるとき

は、決定を経なくても処分の取消の訴えを提起することができます。

家屋の現況調査を行っています

課税対象の家屋を正確に把握し、固定資産税を適正・公平に課税するために、随時家屋の現況調査を行っています。建築確認申請(建築基準法)の必要のない10平方メートル以下の新築や増築も調査の対象になります。

なお、調査した結果に基づき、課税対象の家屋が確認された場合は、事前に日程等をハガキでご連絡のうえ、職員が調査にうかがいますので、ご協力をお願いします。

住宅の耐震改修(耐震改修工事に伴う固定資産税の減額)

「耐震改修促進減額制度」は、災害に強い国づくりを推進するため、一定の耐震基準に満たない住宅の自発的な耐震改修を促進するための、税金面での優遇制度です。建築基準法に基づく耐震基準に適合させる一定の耐震改修工事を行った場合、申告により固定資産税が減額されます。

なお、都市計画税は減額されません。

税額が適用となる要件

減額が適用されるには、以下の要件をすべて満たすことが必要です。

家屋の要件

昭和57年1月1日以前から存在している住宅

(注意)居住部分の床面積が家屋(区分所有家屋の場合は専有部分)の床面積の2分の1以上であること

工事費用の要件

耐震改修工事に係る費用が、1戸あたり50万円を超えていること

改修工事の要件

現行の耐震基準(昭和56年6月1日以降に着工された家屋に適用される基準)に適合する耐震改修工事であること

税額の範囲

翌年度分の固定資産税の税額について、1戸当たり120平方メートル相当分までの税額が2分の1減額されます。

例

- 120平方メートルの住宅の場合、住宅全体の税額が2分の1に減額。

- 140平方メートルの住宅の場合、120平方メートル分の税額が2分の1に減額、残り20平方メートル分が通常の税額。

バリアフリー改修や省エネ(熱損失防止)改修に伴う固定資産税の軽減とは併用できません。

増築等がある場合、固定資産税・都市計画税が新たに課税されることがあります。

申告方法

提出書類

- 適用申告書

- 固定資産税減額証明申請書(建築士等が発行する証明書)

- 耐震基準に適合する改修であることを証明するもの(耐震診断書等)

- 改修工事の費用を証明するもの(請求書、工事費用内訳書)

申告書・添付書類は、改修工事完了後3ヶ月以内に税務課固定資産税係へ提出してください。

申告書

【耐震改修】適用申告書 (PDFファイル: 101.6KB)

住宅のバリアフリー改修(バリアフリー改修工事に伴う固定資産税の減額)

平成19年度の税制改正により、バリアフリー改修が行われた既存住宅に係る固定資産税の減額措置が創設されました。

一定の住宅のバリアフリー改修工事を行った場合、申告により固定資産税が減額されます。

なお、都市計画税は減額されません。

減額が適用となる要件

減額が適用されるには、以下の要件をすべて満たすことが必要です。

家屋の要件

新築された日から10年以上を経過した住宅(貸家、共同住宅等の賃貸住宅は減額適用にはなりません。)

(注意)改修後の家屋(区分所有家屋の場合は専有部分)の床面積が50平方メートル以上であること。

居住部分の床面積が家屋(区分所有家屋の場合は専有部分)の床面積の2分の1以上であること。

改修期間の要件

令和8年3月31日までに改修が完了したもの

居住者の要件

居住者の中に、以下の(1)、(2)、(3)いずれかに該当する方がいること

- 65歳以上の者

- 介護保険制度の要介護認定または要支援認定を受けている者

- 障がいのある方

工事費用の要件

住宅改修費や補助金等を除く対象工事の費用が50万円を超えていること

改修工事の要件

次のいずれかの工事であること

- 廊下の拡幅

- 階段の勾配緩和

- 浴室の改良

- トイレの改良

- 手すりの取付け

- 屋内の段差解消

- 引き戸への取替え

- 床の滑り止め

減額の範囲

翌年度分の固定資産税の税額について、1戸当たり100平方メートル相当分までの税額が3分の1に減額されます。

例

- 100平方メートルの住宅の場合、住宅全体の税額が3分の1に減額。

- 140平方メートルの住宅の場合、100平方メートル分の税額が3分の1に減額、残り40平方メートル分が通常の税額。

なお、減額の対象となるのは、住宅用家屋のうち、住居として用いられている部分だけであり、併用住宅における店舗部分、事務所部分などは減額の対象となりません。

また、増築・改築等がある場合、固定資産税・都市計画税が新たに課税されることがあります。

申告方法

提出書類

- バリアフリー改修工事に伴う固定資産税減額申告書

- 納税義務者の住民票の写し

- 居住者要件を満たすことを示す書類

- 65歳以上の方:住民票の写し

- 要介護認定者:介護保被保険者証の写し

- 障害のある方:障害者手帳等の写し

- 工事明細書・写真

- 改修工事を行った箇所がわかる平面図の写し

- 改修工事の費用及び支払日がわかる書類(領収書、銀行振込書等の写し)

- 補助金等の金額を確認できる書類等(本市要綱による千曲市高齢者にやさしい住宅改良促進事業補助金・介護保険住宅改修費等)

申告書に必要書類を添付し、改修工事完了後、3ヶ月以内に税務課固定資産税係まで申告してください。

申告書

【バリアフリー改修】減額適用申告書 (PDFファイル: 87.2KB)

住宅の省エネ改修(省エネ(熱損失防止)改修工事に伴う固定資産税の減額)

窓の改修工事を含む一定の断熱工事を行った場合、申告により固定資産税が減額されます。

なお、都市計画税は減額されません。

税額が適用となる要件

減額が適用されるには、以下の要件をすべて満たすことが必要です。

家屋の要件

平成26年4月1日の時点で存在している住宅(貸家、共同住宅等の賃貸住宅は除く)

(注意)改修後の家屋(区分所有家屋の場合は専有部分)の床面積が50平方メートル以上であること

併用住宅の場合、居住部分の床面積が家屋全体の床面積の2分の1以上であること

マンション等の区分所有家屋の場合は専有部分の床面積が家屋全体の床面積の2分の1以上であること

改修期間の要件

令和8年3月31日までに改修が完了したもの

(注意)平成28年3月31日以前に改修が完了したものは家屋の要件が異なる場合があります。

工事費用の要件

補助金等を除く対象工事の費用が60万円を超えていること

改修工事の要件

以下の工事のうち、1または、1と併せて行う2~4の工事であること

- 窓の断熱性を高める改修工事

- 天井等の断熱性を高める改修工事

- 壁の断熱性を高める改修工事

- 床等の断熱性を高める改修工事

注意

1~4の工事は、一定の省エネ基準を満たすものが対象となります。

1の工事を伴わない2~4単独の改修工事は、減額の対象となりません。

なお、断熱改修工事費用が50万円を超える場合、省エネや創エネのための太陽光発電装置、高効率空調機、高効率給湯器、太陽熱利用システムの設置工事費用と合わせて60万円を超える場合も、減額措置の対象となります。

減額の範囲

翌年度分の固定資産税の税額について、1戸当たり120平方メートル相当分までの税額が3分の1に減額されます。

例

- 120平方メートルの住宅の場合、住宅全体の税額が3分の1に減額。

- 140平方メートルの住宅の場合、120平方メートル分の税額が3分の1に減額、残り20平方メートル分が通常の税額。

なお、減額の対象となるのは、住宅用家屋のうち、住居として用いられている部分だけであり、併用住宅における店舗部分、事務所部分などは減額の対象となりません。

(注意)増築・改築等がある場合、固定資産税・都市計画税が新たに課税されることがあります。

申告方法

提出書類

- 減額申告書

- 現行の省エネ基準に適合した工事であることの証明書(熱損失防止改修工事証明書)

- 改修工事費用を証する書類、領収書(写し)

- 改修工事前後の写真、図面

申告書に必要書類を添付し、改修工事完了後、3ヶ月以内に税務課固定資産税係まで申告してください。

申告書

住宅熱損失防止(省エネ)改修に伴う固定資産税の減額申告書 (PDFファイル: 81.9KB)

認定長期優良住宅に対する減額措置

一定の要件に該当する認定長期優良住宅については、新築から5年度分(3階建て以上の中高層耐火住宅については7年度分)固定資産税が2分の1に減額されるものです。(都市計画税の減額はありません)

なお申告書・添付書類は、新築された年の翌年の1月31日までに税務課固定資産税係に提出してください。

1.対象となる認定長期優良住宅の要件

次のすべての要件が該当すること。

- 長期優良住宅の普及の促進に関する法律に規定する認定長期優良住宅

- 住宅部分の床面積が50平方メートル(1戸建て以外の貸家は40平方メートル)以上280平方メートル以下

- 専用住宅、共同住宅または併用住宅で、居住部分の床面積が2分の1以上

2.添付書類

- 認定長期優良住宅であることを証する書類

3.その他

- 認定長期優良住宅に対する減額措置は、新築住宅に対する減額措置に代えて、適用されます。

申告書

新築軽減・住宅用地適用申告書 (PDFファイル: 99.9KB)

サービス付き高齢者向け住宅に対する固定資産税の減額措置について

『高齢者の居住の安定確保に関する法律』に基づく登録を受けたサービス付き高齢者向け住宅を新築された場合、申告により固定資産税が減額されます。

なお、都市計画税は減額されません。

税額が適用となる要件

減額が適用されるには、以下の要件をすべて満たすことが必要です。

家屋の要件

- 『高齢者の居住の安定確保に関する法律』に基づき、長野県知事による登録を受けたサービス付き高齢者向け住宅である貸家住宅であること

- 上記の登録を受けた住宅の戸数が10戸以上あること

- 1戸当たりの床面積が30平方メートル以上210平方メートル以下であるもの

(注意)併用住宅の場合、居住部分の床面積が家屋全体の床面積の2分の1以上であること - 主要構造部が(準)耐火構造であるもの、又は総務省令で定める構造等を有するもの

工事期間の要件

平成23年10月20日から令和9年3月31日までの間に新築されたもの

費用の要件

当該住宅の建設に要する費用について、国又は地方公共団体の補助を受けていること

減額の範囲

新たに固定資産税が課税されることとなった年度から5年度分に限り、1戸当たり120平方メートル相当分までの固定資産税額が3分の2に減額されます。

(注意)サービス付き高齢者向け住宅に対する減額措置は、新築住宅に対する減額措置に代えて適用されます。

申告方法

提出書類

- サービス付き高齢者向け住宅に対する固定資産税の減額申告書

- サービス付き高齢者向け住宅である貸家住宅として長野県知事の登録を受けたことを証する書類

- (準)耐火構造又は総務省令で定める建築物であることを証する書類

- 当該住宅の建設に要する費用について国又は地方公共団体の補助を受けたことを証する書類

申告書・添付書類は、新たに固定資産税が課税されることとなる年度の初日の属する年の1月31日までに税務課固定資産税係へ提出してください。

この記事に関するお問い合わせ先

税務課

〒387-8511

長野県千曲市杭瀬下二丁目1番地

電話番号:026-273-1111

お問い合わせフォーム

更新日:2026年04月14日